自賠責保険は、日本の自動車を運転する上で欠かせない制度

として位置づけられています

法律により強制的に加入が求められ、事故が発生した際には

被害者を救済するための重要な役割を果たしています

もし加入していないと

しかし、その裏には多くの加入者が知らない「落とし穴」が

存在します。保険料の高騰や、透明性の欠如、さらには利権構造に

関する疑惑など、制度の実態は必ずしも理想的ではありません

本記事では、自賠責保険の本質とその課題を掘り下げ

加入者が知っておくべき重要な情報を提供します

果たして、自賠責保険は本当に必要な制度なのでしょうか?

その答えを探る旅に出ましょう

はじめに

自賠責保険(自動車損害賠償責任保険)は、日本において自動車を

運転する際に必ず加入しなければならない保険制度です

この制度は、交通事故によって他人に与えた損害を補償することを

目的としており、被害者の救済を図るために設けられています

自賠責保険は、運転者が事故を起こした場合に、被害者に対して

一定の金額を支払うことを義務付けており、これにより被害者が

経済的な困難に直面することを防ぐ役割を果たしています

自賠責保険の加入は法律で強制されており、車両を所有する

すべての人にとって必須の制度となっています

この強制加入の背景には、交通事故による被害者の救済を

迅速に行う必要性があります

事故が発生した際、加害者が十分な資力を持っていない場合でも

被害者が適切な補償を受けられるようにするための仕組みです

多くの人が自賠責保険に加入している理由は、まず第一に

法律による義務があるためです

しかし、加入者の中には、自賠責保険がもたらす安心感や

万が一の事故に備えるための保険としての役割を

理解している人も多いでしょう

自賠責保険は、事故による経済的リスクを軽減し

社会全体の安全を確保するための重要な制度であると言えます

しかし、その一方で、制度の実態や運用に関する問題も存在しており

加入者がその詳細を理解することは非常に重要です

自賠責保険の目的と実態

自賠責保険の目的:被害者救済のための制度

自賠責保険(自動車損害賠償責任保険)は、交通事故によって

他人に損害を与えた場合に、その被害者を救済するために

設けられた制度です

具体的には?

・運転者が事故を起こした際に、被害者に対して一定の金額を

補償することを目的としています

・この制度は、被害者が事故によって受けた身体的、精神的、経済的な損害を

軽減し、迅速に救済することを目指しています

自賠責保険は、法律により強制加入が義務付けられており

すべての自動車所有者はこの保険に加入しなければなりません

これにより、万が一の事故に備え、被害者が適切な補償を

受けられるようにする仕組みが整えられています

自賠責保険は、事故の加害者が十分な資力を持っていない場合でも

被害者が経済的な困難に直面することを防ぐための重要な制度で

あると言えるでしょう

実際の運用状況と加入者が知らない現実

しかし、自賠責保険の実際の運用状況には

加入者が知らない現実が存在します

まず、保険金の支払い審査が非常に厳格であるため

被害者が保険金を受け取るまでの平均期間は130日

にも及ぶことがあります

この間、被害者は自腹で医療費や生活費を賄わなければならず

経済的な負担が大きくなります

さらに、自賠責保険の支払い基準は

保険会社の関係者で構成される委員会によって決定されています

このため、保険会社の利益が優先される傾向があり

加入者や被害者の立場が十分に考慮されていないという批判もあります

実際、保険会社は契約1件ごとに手数料を得るだけでなく

運用益も享受しています

このような構造は、加入者にとって不透明であり

制度への信頼を損なう要因となっています

過去には、自賠責から6000億円が消失したという事例があり

財務省が自賠責から借りた1兆円の行方も不明瞭です

これらの問題は、制度の透明性を欠く要因となっており

加入者が自賠責保険に対して抱く信頼感を揺るがすものです

このように、自賠責保険は本来の目的である被害者救済を

果たすための制度である一方で、その実態には多くの課題が存在します

加入者は、制度の仕組みや運用状況を理解し、自らの権利を

守るための知識を持つことが重要です

自賠責保険が本当に必要な制度であるかどうかを考える上で

これらの現実をしっかりと把握することが求められています

保険料の高騰とその理由

2025年の保険料改定の影響

2025年に予定されている自賠責保険の保険料改定は多くの

自動車所有者にとって大きな影響を及ぼすことが

予想されています

この改定では、保険料が全体的に引き上げられる見込みであり

特に安全性能の低い車両に対しては、保険料が1.7倍に増加することが

発表されています

このような改定は、保険会社が直面している財務的な課題や

事故による損害賠償の増加に対応するための措置とされています

保険料の改定は、加入者にとって経済的な負担を増加させる

要因となります

特に、車両の安全性能が低い場合、保険料が大幅に上昇するため

古い車両を所有している人々にとっては、さらなる経済的圧迫を

感じることになるでしょう

これにより、車両の買い替えを検討する人も増えるかもしれません

安全性能の低い車両に対する保険料の増加(1.7倍)

安全性能の低い車両に対する保険料が1.7倍に増加する背景には

交通事故による損害賠償の増加や、保険会社のリスク管理の

観点があります

安全性能が低い車両は、事故の際に被害者に与える損害が

大きくなる傾向があり、そのため保険会社はリスクを

考慮して保険料を引き上げる必要があります

この改定により、特に古いモデルや安全装置が

不足している車両を所有するドライバーは保険料の

負担が大きくなることが懸念されています

これに対抗するためには、車両の安全性能を向上させるための投資や

新しい車両への買い替えを検討することが重要です

物価上昇や修理費の高騰がもたらす負担

さらに、物価上昇や修理費の高騰も保険料の高騰に拍車をかけています

近年、インフレの影響で生活必需品やサービスの価格が上昇しており

これに伴い自動車の修理費用も増加しています

特に、部品の供給不足や人件費の上昇が影響し

修理にかかるコストが高騰しています

このような状況下では、事故が発生した際の修理費用が増加し

保険会社はそのリスクを反映させる形で保険料を引き上げることになります

結果として、加入者は保険料の高騰に直面し

経済的な負担が増すことになります

自賠責保険の財務問題

自賠責から6000億円が消失している問題

自賠責保険制度は、交通事故による被害者の救済を

目的とした重要な制度ですが、近年、その財務状況に

深刻な問題が浮上しています

特に、6000億円もの資金が自賠責保険から消失

しているという事実は、制度の透明性や信頼性に

対する疑問を呼び起こしています

この消失の原因は明らかにされていないものの

管理体制や運用の不備が指摘されており

加入者や被害者にとっては大きな不安要素となっています

この問題は、保険制度の根幹を揺るがすものであり

被害者救済のための資金が適切に管理されていないことは

制度の信頼性を損なう結果となります

自賠責保険の加入者は、自らの保険料がどのように運用されているのか

透明性のある情報提供を求める声が高まっています

財務省による1兆円の借入とその行方

さらに、自賠責保険制度は財務省から1兆円の借入を行っている

ことが明らかになっています

この借入金は、制度の運営資金として利用されているとされていますが

その具体的な使途や運用状況については不透明な部分が多いです

借入金が適切に運用されていない場合、将来的に保険料の

引き上げや制度の見直しが必要になる可能性があります

加入者は、自賠責保険が本来の目的である被害者救済に資金を充てることができるのか、疑問を抱くことになるでしょう。

返済記録の欠如と運用益の未返済

自賠責保険の財務問題は、返済記録の欠如や運用益の

未返済にも関連しています

借入金に対する返済が適切に行われていない場合

将来的な財務負担が増大する恐れがあります

また、運用益が未返済であることは、資金の流動性や

運用の効率性に問題があることを示唆しています!

利権構造の疑惑

最後に、自賠責保険制度には利権構造に関する疑惑も浮上しています

保険会社や関係者が利益を優先し、制度の運営において

不正が行われているのではないかという懸念が広がっています

このような利権構造が存在する場合、加入者や被害者の

利益が損なわれる可能性が高く、制度の信頼性が

さらに低下することになります

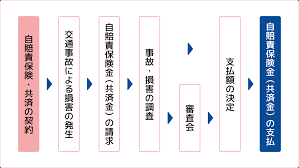

自賠責保険の支払い審査の厳しさ

被害者が保険金を受け取るまでの平均期間(130日)

自賠責保険制度は、交通事故による被害者の救済を目的としていますが

実際には被害者が保険金を受け取るまでにかかる時間が大きな問題となっています

最近のデータによれば、被害者が保険金を受け取るまでの

平均期間は約130日にも及ぶことが明らかになっています

この長い待機期間は、被害者にとって経済的な負担を増大させる要因となります

事故によって負った傷や損害に対する補償が遅れることで

被害者は医療費や生活費の支払いに苦しむことになります

加入者の負担と保険会社の利益

自賠責保険の制度は、加入者が保険料を支払うことで成り立っていますが

保険金の支払い審査が厳しいため、実際に被害者に支払われる金額は

限られています

このため、加入者は高い保険料を支払っているにもかかわらず

保険金の支払いが遅れたり、減額されたりすることが多く

結果として加入者の負担が増すことになります

一方で、保険会社は厳格な支払い審査を行うことで

支払いを抑制し、利益を上げることができます

このような利益優先の姿勢は、加入者や被害者の信頼を損なう要因となり

制度全体への不満を引き起こすことになります

加入者は、自らの保険料がどのように運用されているのか

透明性のある情報提供を求める声が高まっています

保険会社の手数料と運用益の実態

保険会社の手数料や運用益も、自賠責保険の支払い審査の

厳しさに影響を与える要因です

保険会社は、保険料の一部を手数料として受け取ることで

利益を上げていますが、その手数料がどのように設定されて

いるのかは不透明です

また、運用益についても、保険会社がどのように資金を

運用しているのか、具体的な情報が公開されていないため

加入者は不安を感じることになります

さらに、保険会社が運用益を被害者への支払いに充てることなく

自社の利益を優先する場合、被害者救済の目的が損なわれることになります

不安でしかない・・・

自賠責保険の支払い基準の決定プロセス

保険会社の関係者で構成される委員会による基準決定

自賠責保険の支払い基準は、保険会社の関係者で構成される委員会

によって決定されています

この委員会は、保険業界の専門家や関係者が集まり

事故の種類や被害の程度に応じた支払い基準を

策定する役割を担っています

しかし、このプロセスには透明性が欠けているとの

指摘があり、一般の加入者や被害者にとっては

理解しづらい部分が多いのが現状です

委員会のメンバーは、保険会社の利益を代表する立場にあるため

支払い基準が保険会社に有利に設定される可能性があります

このような状況では、被害者が受け取るべき保険金が

適切に評価されないことが懸念されます

特に、事故による被害の実態が反映されない場合

被害者は必要な補償を受けられず、経済的な負担を

強いられることになります

冗談じゃないよ~💦💦

業界全体での保険会社の利益(1.2兆円)とその影響

自賠責保険制度は、保険会社にとっても大きな利益を生む仕組みとなっています

業界全体での保険会社の利益は約1.2兆円に達しており

この利益は保険料収入や運用益から生まれています

このような高い利益は、保険会社が支払い基準を厳格に

設定する動機となり、結果として被害者への支払いが

抑制される可能性があります

保険会社の利益が優先されることで、被害者の救済が後回しにされることは

制度の信頼性を損なう要因となります

加入者は、自らの保険料がどのように運用され

どのように支払い基準が決定されているのかを知る権利がありますが

実際にはその情報が十分に開示されていないため、不安を抱えることになります

うんうん

また、保険会社の利益が業界全体に影響を与えることも無視できません

利益を最大化するために、保険会社は競争を強化し

支払い基準を厳しく設定する傾向があります

このような状況では、被害者が適切な補償を受けることが難しくなり

制度全体の信頼性が低下することになります

自賠責保険の強制加入に対する疑問

強制加入の必要性とその背景

自賠責保険は、日本において自動車を所有するすべての人に対して

強制的に加入が求められる保険制度です

この制度の背景には、交通事故による被害者救済の必要性があります

自賠責保険は、事故によって生じた他者への損害を補償することを

目的としており、被害者が適切な補償を受けられるようにするための

重要な仕組みです。

しかし、強制加入の必要性については疑問が呈されています

加入者は、自賠責保険に加入することで、事故による

損害賠償の責任を果たすことができますが

同時に保険料の負担を強いられることになります

この負担が経済的に厳しいと感じる人々も多く

特に低所得者層にとっては大きな問題となります

強制加入が本当に必要なのか、またその制度がどのように

改善されるべきかについての議論が求められていますが

あなたはどう感じますか?

利権構造の問題提起

自賠責保険の強制加入制度には、利権構造の問題も存在します

保険会社は、強制加入によって安定した収入を得ることができ

その利益を最大化するために様々な戦略を講じています

このような状況では、保険会社の利益が優先され

加入者や被害者の利益が軽視される可能性があります

特に、保険会社が設定する保険料や支払い基準が

加入者にとって不利な条件となることが懸念されています

利権構造が強固であるため、保険会社は競争を避け

価格やサービスの改善に消極的になることがあります

このような状況では、加入者は選択肢が限られ

適切な保険を選ぶことが難しくなります

加入者が知るべきリスクと選択肢

自賠責保険に強制加入することには、加入者が知っておくべき

リスクと選択肢があります

まず、強制加入によって保険料が発生するため

経済的な負担が増えることを理解しておく必要があります

また、保険金の支払い基準が厳格であるため

事故に遭った際に受け取る補償が十分でない可能性もあります

さらに、加入者は自賠責保険だけではなく、任意保険の加入も検討するべきです

任意保険は、自賠責保険ではカバーされない損害を補償するものであり

より手厚い保障を提供します

加入者は、自分のニーズに応じた保険を選ぶことで

金銭的負担のリスクを軽減することができます

まとめ

自賠責保険は、交通事故による被害者救済を目的とした重要な制度であり

日本においては強制加入が求められています

しかし、その実態や運用状況には多くの問題が潜んでおり

加入者はそのリスクを十分に理解する必要があります

保険料の高騰や財務問題、支払い審査の厳しさは

加入者にとって大きな負担となっています

特に、2025年の保険料改定や安全性能の低い車両に対する保険料の増加は

経済的な影響を与える要因となっています

また、自賠責保険の財務状況には疑問が残り

6000億円の消失や1兆円の借入問題が浮上しています

さらに、保険金の支払い基準は保険会社の関係者によって決定されており

その透明性や公正性に疑問が持たれています

加入者は、保険会社の利益が優先される中で、適切な補償を

受けることが難しい現実を直視しなければなりません

最後に、自賠責保険の強制加入制度には利権構造の問題も存在し

加入者は自らの選択肢を知り、任意保険の加入を検討することが重要です

自賠責保険の必要性について再考し、制度の改善を求める声を上げることが

より良い保険制度の実現につながるでしょう