わずかばかりの金額ですが、ボーナスが入ったので今日は3万円ほど

保有している株を買い増ししました。

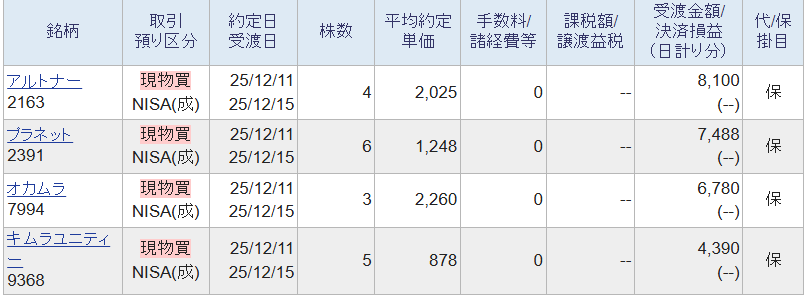

今回の約定一覧(2025/12/11)

アルトナー(2163) NISA・4株(@2,025) 一月末が権利確定日!

プラネット(2391) NISA・6株(@1,248) 一月末が権利確定日!

オカムラ(7994) NISA・3株(@2,260)

キムラユニティー(9368) NISA・5株(@878)

今回の購入に至った動機・背景

基本スタンスは「長期保有 × インカム重視」

自分の投資の軸は、

・長期保有(10年以上)

・配当(インカム)を積み上げる

・財務が健全な企業を選ぶ

・無理のない小口買い増し

この4つ。

今回の買付も、この方針に沿って “ゆっくり育てる投資” を意識した形となりました。

ボーナスの一部を“将来の配当源泉”へ回す

先日の青森の地震などもあり、今や日本全国どこで被災してもおかしくない状況です。

南海トラフも予想されている中やはり被災した時に頼れるのは「現金」です。

なので、手元にいくらかの現金を残しつつ一部を株式資産へ充てていきます。

どれも単元未満で、家計に負担のない範囲で買い増します。

なぜ今回この銘柄なのか?(購入理由の記録)

アルトナー(2163)

技術者派遣で業績が安定しやすい業種です。

最近の決算を見ると、業績はきちんと改善傾向。直近期(中間決算)で「売上高+7.9%、営業利益+14.5%」という増収増益となっています。営業利益率も約 18.7%と高め。

「株探」によると今期通期の業績予想も堅調。最近経常利益見通しを若干ながら上方修正しています。

「IRBANK」によると財務面も比較的安定。「自己資本比率」「ROE」「ROA」などが割と良く、安全性/収益性ともバランス取れているという評価もみられます。

また予想配当利回りは 4%台前半と魅力的。配当性向や還元姿勢にも一定の実績があるようです。

アルトナーは配当方針が明確でインカム向きなので、長期でも安心感のある財務バランスが

既保有分の“地味な積み増し”につながりました。

プラネット(2391)

流通向けEDI、ストック型ビジネスで利益率が高く、財務も極めて良好です。

yahooファイナンスによると、プラネットは 連続増配実績が長く、

2026年7月期も「1株あたり44円」の配当予想と増配継続で “安定したインカム銘柄” としての信頼感があります。

松井証券は財務的にも比較的安定し、自己資本比率は高く有利子負債なし。負債リスクが低いため、配当維持・継続性の観点で一定の安心感とうたっています。

最近の四半期決算でも、直近第1四半期(8–10月)の経常利益が前年同期比 約35%増と大きく伸びており、業績の底堅さも示されているという「株探」の情報です。

以上の理由と配当も安定しているため、長期インカムの軸になりそうで追加購入しました。

オカムラ(7994)

国内向けのオフィス家具が強みの企業です。

業績の底堅さと財務の健全性や、株価水準的にも許容範囲でした。

営業CF悪化は「一時的要因」?

利益は過去最高、売上も増加しているのに営業CFだけ極端に落ちたのは

支払いサイト短縮・現金支払い前倒しなどのタイミング要因で本質的な業績悪化でなさそう。

事業は堅実で業績トレンドは安定

オフィス家具大手、公共・物流ソリューションも強く、設備投資や働き方改革関連の需要で継続的な売上が見込めると判断しました。

「スゴい成長株」ではないが「長期安定銘柄」の部類です。

長期インカム目的ならボラティリティは許容範囲

配当もそこそこ良く、財務体質も盤石。

単元未満で“ちょこ買い”するにはリスクが比較的小さい。

キムラユニティー(9368)

バリュエーションが割安

「IRBANK」によると、PER(予想)は約 9.6〜10倍水準。

またPBRは約 0.85倍と1倍割れで、資産価値に対して株価割安でした。

安定した財務基盤

自己資本比率が高く、有利子負債も比較的低く抑えられているようで、直近では資産・利益剰余金が増加、有利子負債が減少しています。

まずまずの収益性

予想ROEは約 8.9%、ROAもそれなりに確保しているところから資本を効率よく使っている

経営スタンスが読み取れ経営効率も悪くないと判断しました。

高めの配当利回り

「yahooファイナンス」によると、想定配当利回り約 4.0%前後で安定した株主への

還元姿勢も見えました。

複数の事業柱

キムラユニティーのサイトでは物流サービスを主力としつつ、モビリティサービス、人材サービス、情報サービスなど複数事業を展開ということで、これが経営の安定につながっているようです。

つまり、バリュエーション・安定性・配当の三拍子が揃っていて、長期でホールド/買い増しを考えるなら合理的な銘柄だと思いました。

今回の買付を振り返って

今回の買い増しはすべて

NISA × 単元未満 × 財務健全 × 長期向き

という、自分の投資方針に合致した内容となります。

無理のない小口買付なので、

家計にもストレスなく将来の配当を少しずつ増やしていけるはずとふんでいます。

「焦らず、積み上げ続ける」

そんなスタイルで今後もコツコツ続けていく予定ですのでご参考になれば。